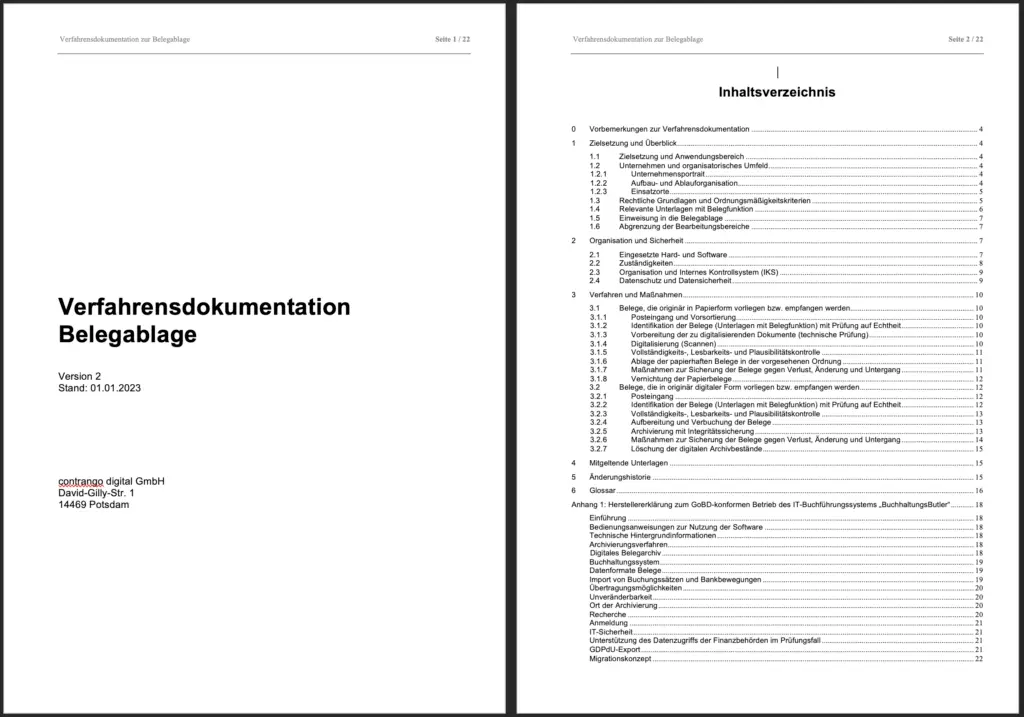

Verfahrensdokumentation… Warum brauche ich das?

Seit 2015 ist jedes Unternehmen in Deutschland nach den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) verpflichtet, die Prozesse zur Belegverarbeitung und -archivierung revisionssicher zu dokumentieren. Diese Verfahrensdokumentation muss jährlich aktualisiert und im Falle einer Betriebsprüfung vorgelegt werden.

Mit der neuen Fassung der GoBD 2024 wurden diese Anforderungen nochmals ausgeweitet und verschärft.

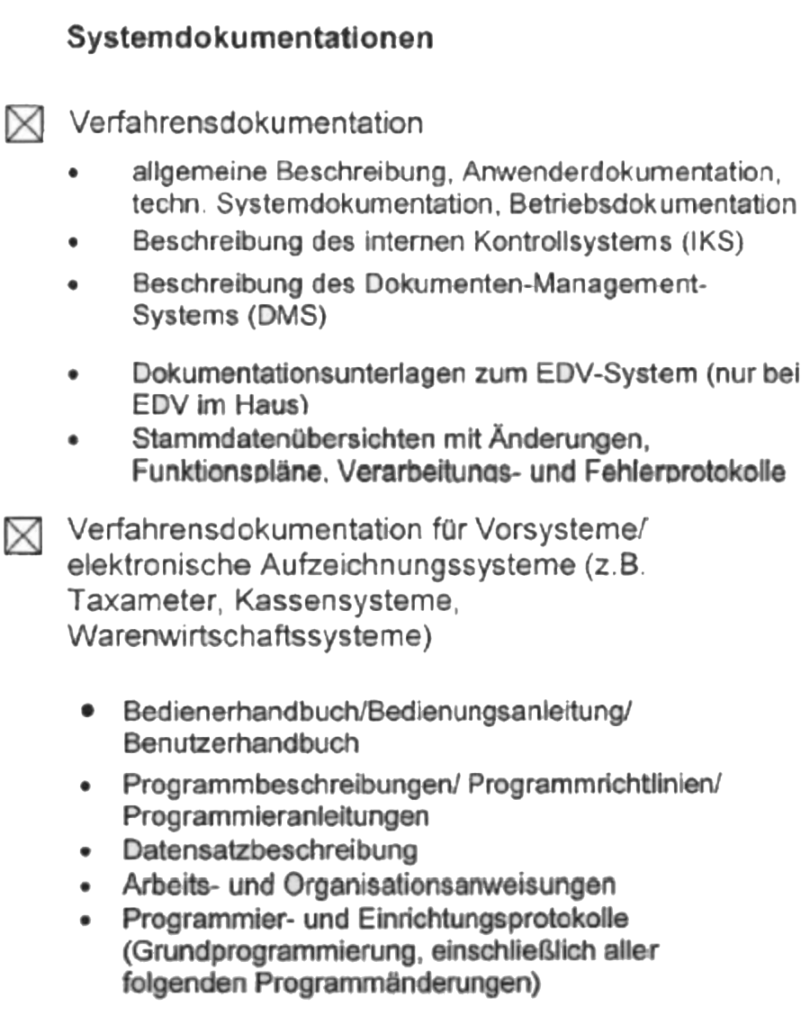

Bestandteile einer Verfahrensdokumentation

Der Aufbau einer Verfahrensdokumentation ist stark formalisiert. Ihr Aufbau orientiert sich in der Regel an einer Vorlage der Bundessteuerberaterkammer. Die Befüllung dieser Vorlage mit den individuellen Informationen des Unternehmens ist jedoch komplex und zeitaufwendig.

Organisation

Ihre Organisation sowie die Verantwortlichkeiten müssen beschrieben werden.

Software

Die verwendete Software sowie dazu vorliegende Testate müssen aufgeführt werden.

Hardware

Die verwendete Hardware muss konkret benannt werden.

Prozesse

Der Prozess der Belegverarbeitung und -archivierung muss detailliert beschrieben werden.

Internes Kontrollsystem

Das IKS zur Sicherstellung der Revisionssicherheit und laufenden Aktualisierung muss beschrieben werden.

Datenschutz und -sicherheit

Die Vorkehrungen für Datenschutz und -sicherheit sind darzulegen.

Sie wollen es selbst nachlesen?

Laden Sie sich hier die GoBD in der neuen Fassung aus 2024 herunter. Sie finden die Passage zur Verfahrensdokumentation ab Randziffer 151.

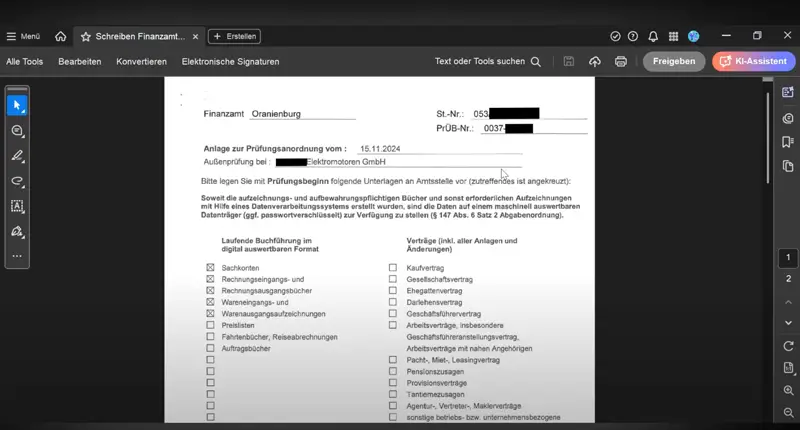

Was passiert in der Betriebsprüfung?

Die Finanzämter fordern mit der Prüfungsanordnung die Dokumentation Ihrer Systeme an. Die Verfahrensdokumentation und das Interne Kontrollsystem sind die Kerndokumente. Können Sie diese nicht vorlegen oder ist diese nicht prüffähig, drohen Ihrem Unternehmen schmerzhafte Konsequenzen.

Seit 2015 ist jedes Unternehmen in Deutschland nach den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) verpflichtet, die Prozesse zur Belegverarbeitung und -archivierung revisionssicher zu dokumentieren. Diese Verfahrensdokumentation muss jährlich aktualisiert und im Falle einer Betriebsprüfung vorgelegt werden.

Mit der neuen Fassung der GoBD 2024 wurden diese Anforderungen nochmals ausgeweitet und verschärft.

Hinzuschätzung

Das Finanzamt kann Ihren steuerpflichtigen Gewinn bei Zweifeln an der Zuverlässigkeit der Buchhaltung oder der Qualität der Verfahrensdokumentation im Rahmen der Prüfung um bis zu 20% erhöhen.

Verwerfung

Hält das Finanzamt Ihre Buchführungsprozesse insgesamt für nicht ordnungsgemäß, kann die Buchhaltung komplett verworfen werden. Der steuerpflichtige Gewinn wird geschätzt.

Sie haben noch Fragen?

Lassen Sie sich beraten!